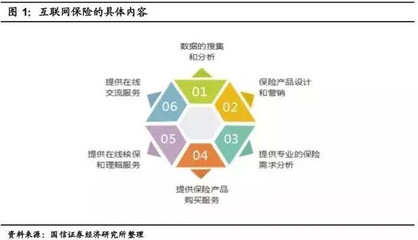

互联网保险是保险业与互联网技术深度融合的产物,它不仅改变了传统保险的销售模式,还催生了多样化的商业模式。以互联网销售为主要切入点,当前互联网保险主要存在以下五大商业模式:

1. 保险公司自营平台模式

许多保险公司自行建立官方网站或移动应用,直接向消费者销售保险产品。这种模式省去了中间代理环节,降低了渠道成本,同时能够更好地控制品牌形象和用户服务体验。例如,平安保险的“平安好车主”APP,不仅提供车险购买,还整合了理赔、救援等一站式服务。

2. 第三方互联网保险平台模式

第三方平台如支付宝、微信等,通过与多家保险公司合作,为用户提供多样化的保险产品选择。这些平台利用其庞大的用户基础和流量优势,通过精准推荐和便捷支付,显著提升了保险产品的触达率和转化率。例如,蚂蚁保平台上的“好医保”系列产品,因其高性价比和便捷操作,深受用户欢迎。

3. 场景化保险销售模式

该模式将保险嵌入到特定的消费或生活场景中,实现“即需即买”。例如,在OTA平台购买机票时,系统会自动推荐航空意外险;在电商平台购物时,用户可以一键添加退货运费险。这种模式利用了用户场景的即时需求,大大降低了保险销售的难度。

4. 保险科技公司赋能模式

一些专注于技术的公司,通过提供大数据、人工智能、区块链等技术支持,帮助传统保险公司优化产品设计、核保、理赔等环节。例如,众安保险利用科技手段,开发出基于用户行为的个性化健康险产品,提升了市场竞争力。

5. 社交化和社群化销售模式

借助社交媒体和社群网络,保险代理人或 influencer 通过内容分享、社群运营等方式,吸引用户关注并促成交易。例如,一些保险顾问通过微信公众号或抖音平台,发布保险知识科普视频,积累粉丝后进行产品推荐,实现了高效的精准营销。

这五大商业模式并非孤立存在,它们常常相互融合,共同推动互联网保险行业的创新与发展。未来,随着5G、物联网等新技术的普及,互联网保险的商业模式还将持续演进,为用户带来更智能化、个性化的保险服务体验。